Chủ đề nghỉ hưu ở tuổi 50 cần bao nhiêu tiền: Nghỉ hưu ở tuổi 50 là ước mơ của nhiều người, nhưng để thực hiện được điều này, bạn cần phải có một kế hoạch tài chính vững vàng. Vậy nghỉ hưu ở tuổi 50 cần bao nhiêu tiền? Bài viết này sẽ giúp bạn tính toán số tiền cần thiết để có một cuộc sống ổn định sau khi nghỉ hưu, cùng với những lời khuyên hữu ích để chuẩn bị tài chính cho tương lai.

Mục lục

- Tổng Quan Về Nghỉ Hưu Sớm Ở Tuổi 50

- 2. Các Yếu Tố Cần Xem Xét Khi Lập Kế Hoạch Nghỉ Hưu Sớm

- 3. Các Phương Pháp Để Tính Số Tiền Cần Tiết Kiệm

- 4. Kế Hoạch Tiết Kiệm Cho Nghỉ Hưu Sớm

- 5. Chi Phí Sức Khỏe Sau Khi Nghỉ Hưu

- 6. Tính Toán Các Khoản Chi Phí Khác Sau Khi Nghỉ Hưu

- 7. Lời Khuyên Để Đảm Bảo Một Cuộc Sống Hưu Trí Thoải Mái

Tổng Quan Về Nghỉ Hưu Sớm Ở Tuổi 50

Nghỉ hưu sớm ở tuổi 50 là một quyết định đầy thách thức nhưng cũng rất hấp dẫn đối với nhiều người. Đây là độ tuổi mà nhiều người bắt đầu xem xét lại cuộc sống và cân nhắc việc có nên từ bỏ công việc để tận hưởng một cuộc sống tự do và thoải mái hơn. Tuy nhiên, để thực hiện được điều này, bạn cần phải chuẩn bị tài chính một cách kỹ lưỡng và có chiến lược rõ ràng.

Để nghỉ hưu sớm ở tuổi 50, bạn cần đạt được một số mục tiêu tài chính nhất định. Dưới đây là các yếu tố cần xem xét khi lên kế hoạch cho việc nghỉ hưu sớm:

- Tiết kiệm đủ số tiền cần thiết: Bạn cần tích lũy một khoản tiền đủ lớn để duy trì cuộc sống hàng tháng sau khi nghỉ hưu. Điều này bao gồm chi phí sinh hoạt, chi phí y tế, và các chi phí phát sinh trong tương lai.

- Đầu tư thông minh: Để đạt được mục tiêu nghỉ hưu sớm, việc đầu tư vào các sản phẩm tài chính phù hợp là rất quan trọng. Các hình thức đầu tư như cổ phiếu, trái phiếu, bất động sản có thể giúp bạn tăng trưởng tài sản nhanh chóng.

- Xây dựng quỹ dự phòng khẩn cấp: Ngoài việc tiết kiệm và đầu tư, bạn cần có một quỹ dự phòng đủ lớn để đối phó với những tình huống không lường trước trong cuộc sống.

Cũng cần lưu ý rằng, nghỉ hưu sớm không chỉ liên quan đến tiền bạc mà còn phải chuẩn bị về tinh thần và kế hoạch sống sau khi không còn làm việc. Nếu bạn có một kế hoạch tài chính vững chắc, nghỉ hưu ở tuổi 50 sẽ là một cơ hội tuyệt vời để tận hưởng cuộc sống một cách trọn vẹn hơn.

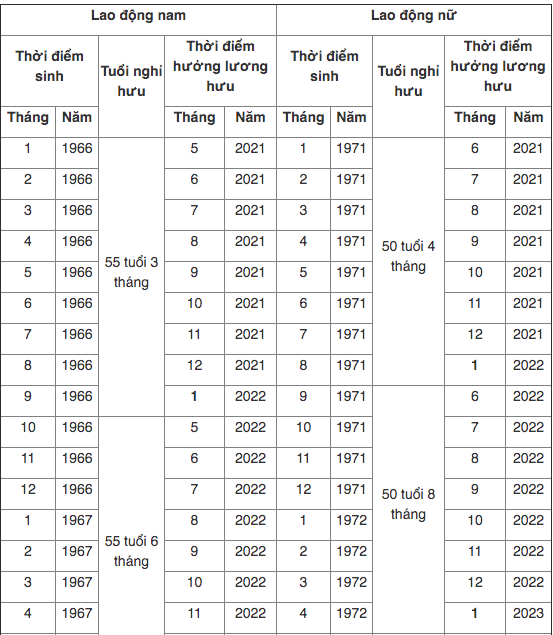

.png)

2. Các Yếu Tố Cần Xem Xét Khi Lập Kế Hoạch Nghỉ Hưu Sớm

Khi lập kế hoạch nghỉ hưu sớm, có nhiều yếu tố quan trọng mà bạn cần phải xem xét để đảm bảo cuộc sống ổn định và đầy đủ sau khi nghỉ việc. Dưới đây là những yếu tố quan trọng nhất cần lưu ý:

- Chi phí sinh hoạt trong tương lai: Một trong những yếu tố đầu tiên cần tính toán là chi phí sinh hoạt sau khi nghỉ hưu. Điều này bao gồm chi phí ăn uống, nhà ở, đi lại, bảo hiểm và các khoản chi phí khác. Bạn cần dự đoán các mức chi phí này trong dài hạn và chuẩn bị đủ nguồn tài chính để trang trải chúng.

- Chế độ y tế và bảo hiểm: Sau khi nghỉ hưu, bạn không còn được hưởng các quyền lợi bảo hiểm y tế từ công ty. Vì vậy, việc chuẩn bị một kế hoạch bảo hiểm y tế đầy đủ để đối phó với các chi phí y tế là rất quan trọng, đặc biệt khi tuổi tác càng cao.

- Thu nhập thay thế: Để duy trì mức sống của mình khi không còn làm việc, bạn cần có các nguồn thu nhập thay thế như thu nhập từ đầu tư, thu nhập cho thuê bất động sản, hoặc các hình thức kinh doanh khác. Việc có nguồn thu nhập ổn định là rất quan trọng để bạn không bị thiếu hụt tài chính khi nghỉ hưu.

- Thời gian nghỉ hưu dự tính: Việc tính toán số năm bạn sẽ nghỉ hưu cũng rất quan trọng, bởi vì tuổi nghỉ hưu sớm càng thấp, thời gian bạn cần tài chính để duy trì cuộc sống càng dài. Điều này yêu cầu bạn phải có một kế hoạch tài chính dài hạn để đảm bảo không thiếu hụt tiền bạc trong suốt những năm nghỉ hưu.

- Chiến lược đầu tư: Để đạt được mục tiêu nghỉ hưu sớm, việc xây dựng một chiến lược đầu tư hiệu quả là vô cùng cần thiết. Bạn có thể xem xét đầu tư vào các sản phẩm tài chính như cổ phiếu, trái phiếu, quỹ đầu tư hoặc bất động sản để tạo ra nguồn thu nhập thụ động trong tương lai.

Việc cân nhắc kỹ lưỡng tất cả những yếu tố trên sẽ giúp bạn xây dựng một kế hoạch nghỉ hưu sớm vững chắc, giảm thiểu rủi ro và tạo nền tảng tài chính ổn định cho cuộc sống sau này.

3. Các Phương Pháp Để Tính Số Tiền Cần Tiết Kiệm

Khi lập kế hoạch nghỉ hưu sớm, việc tính toán số tiền cần tiết kiệm là một yếu tố vô cùng quan trọng. Có nhiều phương pháp khác nhau để xác định số tiền bạn cần tiết kiệm, dưới đây là một số phương pháp phổ biến giúp bạn dễ dàng tính toán và lên kế hoạch tài chính cho việc nghỉ hưu sớm:

- Phương pháp "80% chi tiêu hàng tháng": Một cách đơn giản để xác định số tiền cần tiết kiệm là dựa trên mức chi tiêu hàng tháng của bạn sau khi nghỉ hưu. Thông thường, bạn sẽ cần khoảng 80% mức chi tiêu hiện tại khi nghỉ hưu vì một số chi phí có thể giảm đi, ví dụ như chi phí đi lại hay chi phí công việc. Dựa trên 80% của mức chi tiêu hiện tại, bạn có thể tính toán số tiền cần tiết kiệm cho mỗi năm nghỉ hưu.

- Phương pháp "25x mức chi tiêu hàng năm": Phương pháp này được nhiều người sử dụng để tính toán số tiền cần có khi nghỉ hưu sớm. Cụ thể, bạn nhân mức chi tiêu hàng năm (sau khi nghỉ hưu) với 25, để xác định số tiền bạn cần tiết kiệm. Ví dụ, nếu chi tiêu hàng năm của bạn là 300 triệu đồng, thì số tiền bạn cần tiết kiệm là 300 triệu x 25 = 7,5 tỷ đồng.

- Phương pháp "Sử dụng các công cụ tài chính để dự báo": Bạn cũng có thể sử dụng các công cụ tài chính trực tuyến để tính toán số tiền cần tiết kiệm cho nghỉ hưu. Các công cụ này sẽ giúp bạn dự báo nhu cầu tài chính trong tương lai dựa trên các yếu tố như tỷ lệ lạm phát, tỷ lệ lợi suất đầu tư, tuổi nghỉ hưu mong muốn và các chi phí y tế.

Không có một phương pháp duy nhất để tính toán số tiền cần tiết kiệm, và bạn có thể kết hợp nhiều phương pháp để có một kế hoạch tài chính toàn diện. Điều quan trọng là bạn phải thường xuyên theo dõi tiến độ tiết kiệm và điều chỉnh kế hoạch khi cần thiết để đảm bảo cuộc sống nghỉ hưu đầy đủ và ổn định.

4. Kế Hoạch Tiết Kiệm Cho Nghỉ Hưu Sớm

Để có thể nghỉ hưu sớm và sống một cuộc sống thoải mái, việc xây dựng một kế hoạch tiết kiệm rõ ràng và hiệu quả là vô cùng quan trọng. Dưới đây là các bước cơ bản để giúp bạn lập kế hoạch tiết kiệm cho nghỉ hưu sớm:

- Xác định mục tiêu tài chính rõ ràng: Trước khi bắt tay vào tiết kiệm, bạn cần xác định số tiền cần thiết để nghỉ hưu sớm. Điều này sẽ bao gồm chi phí sinh hoạt hàng tháng, chi phí y tế, các khoản chi phí bất ngờ và những mục tiêu lớn trong cuộc sống. Việc xác định mục tiêu giúp bạn biết được số tiền cần tiết kiệm và lập kế hoạch phù hợp.

- Tiết kiệm một tỷ lệ cố định hàng tháng: Để đạt được mục tiêu nghỉ hưu sớm, bạn cần tiết kiệm một khoản tiền đều đặn mỗi tháng. Bạn có thể bắt đầu với tỷ lệ nhỏ, ví dụ 10-15% thu nhập, và tăng dần tỷ lệ tiết kiệm khi thu nhập tăng lên. Việc tiết kiệm một khoản cố định mỗi tháng sẽ giúp bạn đảm bảo sự ổn định tài chính lâu dài.

- Đầu tư vào các kênh tài chính sinh lời: Chỉ tiết kiệm không thôi sẽ không đủ để đạt được mục tiêu nghỉ hưu sớm. Đầu tư vào các kênh tài chính có lợi suất cao như cổ phiếu, trái phiếu, bất động sản hoặc các quỹ đầu tư sẽ giúp tài sản của bạn phát triển nhanh chóng. Bạn cần tìm hiểu kỹ về các hình thức đầu tư và lựa chọn phù hợp với khả năng và mục tiêu tài chính của mình.

- Thiết lập quỹ dự phòng khẩn cấp: Trong quá trình tiết kiệm, bạn cũng cần thiết lập một quỹ dự phòng để đối phó với những tình huống không mong muốn như tai nạn, bệnh tật hay thay đổi bất ngờ trong kế hoạch tài chính. Quỹ dự phòng này nên có đủ để trang trải chi phí trong 3-6 tháng nếu bạn gặp phải sự cố.

- Theo dõi và điều chỉnh kế hoạch tiết kiệm: Kế hoạch tiết kiệm cho nghỉ hưu sớm không phải là một con số cố định. Bạn cần theo dõi tiến độ tiết kiệm và điều chỉnh kế hoạch khi có thay đổi trong thu nhập, chi tiêu hay mục tiêu tài chính. Việc đánh giá lại kế hoạch thường xuyên sẽ giúp bạn duy trì được sự chủ động và đạt được mục tiêu nghỉ hưu sớm.

Với một kế hoạch tiết kiệm bài bản và đầu tư thông minh, bạn hoàn toàn có thể đạt được mục tiêu nghỉ hưu sớm và tận hưởng cuộc sống tự do mà không phải lo lắng về tài chính trong tương lai.

5. Chi Phí Sức Khỏe Sau Khi Nghỉ Hưu

Chi phí sức khỏe là một yếu tố quan trọng cần được tính toán khi lập kế hoạch nghỉ hưu sớm. Sau khi nghỉ hưu, bạn sẽ không còn được hưởng các quyền lợi bảo hiểm y tế từ công ty hoặc tổ chức mà mình đã làm việc. Vì vậy, việc chuẩn bị tài chính cho các chi phí y tế và sức khỏe là điều vô cùng cần thiết để có một cuộc sống an toàn và thoải mái.

- Chi phí bảo hiểm y tế: Khi nghỉ hưu, bạn cần phải tự lo cho bảo hiểm y tế của mình. Nếu bạn không có bảo hiểm y tế từ công ty, việc tham gia bảo hiểm y tế tư nhân là rất quan trọng để đảm bảo được chăm sóc sức khỏe đầy đủ. Bạn nên tính toán chi phí bảo hiểm hàng tháng và thêm vào ngân sách của mình.

- Chi phí khám chữa bệnh: Với tuổi tác càng cao, nguy cơ mắc các bệnh lý tăng lên, vì vậy việc chi trả cho các dịch vụ khám chữa bệnh sẽ ngày càng lớn. Bạn cần dự trù một khoản tiền dành riêng cho các chi phí y tế, từ việc khám định kỳ cho đến các chi phí điều trị bệnh tật nếu có.

- Chi phí thuốc men và điều trị dài hạn: Ngoài các chi phí khám bệnh, bạn cũng cần chuẩn bị cho các chi phí thuốc men và điều trị dài hạn, đặc biệt nếu có những bệnh lý mãn tính. Điều này có thể làm tăng gánh nặng tài chính sau khi nghỉ hưu, do đó cần phải dự báo trước và tiết kiệm cho mục tiêu này.

- Chăm sóc sức khỏe tinh thần: Sức khỏe tinh thần cũng rất quan trọng khi bạn nghỉ hưu. Bạn có thể cần chi trả cho các dịch vụ tư vấn tâm lý, chăm sóc sức khỏe tinh thần hay các khóa học giúp duy trì sự năng động tinh thần. Đây là khoản chi phí không thể thiếu để giúp bạn duy trì sức khỏe toàn diện.

- Quỹ dự phòng y tế: Để giảm bớt lo lắng về chi phí sức khỏe, bạn nên tạo một quỹ dự phòng dành riêng cho các chi phí y tế không lường trước. Quỹ này sẽ giúp bạn đối phó với các tình huống bất ngờ và đảm bảo rằng bạn không bị thiếu hụt tài chính khi cần điều trị y tế.

Việc chuẩn bị tài chính cho các chi phí sức khỏe là yếu tố quan trọng để có một cuộc sống nghỉ hưu an nhàn và khỏe mạnh. Hãy lên kế hoạch thật kỹ lưỡng và đảm bảo rằng bạn có đủ tài chính để chăm sóc sức khỏe trong suốt quãng thời gian nghỉ hưu của mình.

6. Tính Toán Các Khoản Chi Phí Khác Sau Khi Nghỉ Hưu

Ngoài các chi phí chính như chi phí sinh hoạt, bảo hiểm y tế và sức khỏe, khi nghỉ hưu sớm, bạn còn cần tính toán các khoản chi phí khác có thể phát sinh trong cuộc sống hàng ngày. Những khoản chi này tuy không phải là những khoản cố định, nhưng lại có ảnh hưởng lớn đến tài chính của bạn trong suốt thời gian nghỉ hưu. Dưới đây là những khoản chi phí bạn cần xem xét:

- Chi phí giải trí và du lịch: Sau khi nghỉ hưu, bạn có thể muốn dành nhiều thời gian hơn cho các hoạt động giải trí, đi du lịch hoặc tham gia các sở thích cá nhân. Các chi phí này có thể dao động lớn tùy thuộc vào mức độ tham gia các hoạt động và kỳ nghỉ của bạn, vì vậy bạn cần dự tính và chuẩn bị sẵn ngân sách cho các chuyến đi này.

- Chi phí sửa chữa và bảo trì nhà cửa: Khi đã nghỉ hưu, bạn sẽ dành nhiều thời gian hơn ở nhà, do đó việc bảo trì và sửa chữa nhà cửa sẽ cần đến. Các chi phí như sửa chữa điện, nước, sơn sửa, thay thế đồ dùng cũ... sẽ là những khoản chi cần thiết trong suốt quá trình nghỉ hưu.

- Chi phí cho sở thích cá nhân: Mỗi người đều có những sở thích riêng, chẳng hạn như tập thể dục, chơi thể thao, học thêm các kỹ năng mới, tham gia các lớp học nghệ thuật hoặc thủ công. Các chi phí này, dù không lớn nhưng vẫn cần được tính đến trong kế hoạch tài chính dài hạn của bạn.

- Chi phí hỗ trợ gia đình và con cái: Sau khi nghỉ hưu, bạn có thể vẫn phải hỗ trợ tài chính cho con cái hoặc các thành viên trong gia đình, đặc biệt nếu họ gặp khó khăn trong công việc hoặc học tập. Điều này có thể làm tăng gánh nặng tài chính cho bạn, vì vậy bạn cần dự trù các khoản chi này trong kế hoạch tài chính của mình.

- Chi phí cho các tình huống khẩn cấp: Mặc dù bạn đã có quỹ dự phòng y tế, nhưng vẫn có thể có các tình huống khẩn cấp khác như tai nạn, thảm họa thiên nhiên hay các sự cố lớn. Việc có một khoản chi phí khẩn cấp là rất quan trọng để đảm bảo rằng bạn luôn có đủ tài chính để đối phó với những tình huống không mong muốn.

Việc tính toán kỹ lưỡng các khoản chi phí khác sau khi nghỉ hưu sẽ giúp bạn lập ra một kế hoạch tài chính toàn diện, tránh những bất ngờ tài chính và đảm bảo một cuộc sống nghỉ hưu thoải mái, an nhàn. Đừng quên rằng, ngoài các chi phí cơ bản, những khoản chi phí phát sinh khác cũng có thể ảnh hưởng lớn đến tài chính của bạn trong tương lai.

XEM THÊM:

7. Lời Khuyên Để Đảm Bảo Một Cuộc Sống Hưu Trí Thoải Mái

Để đảm bảo cuộc sống hưu trí thoải mái và không gặp phải khó khăn về tài chính, việc lập kế hoạch và chuẩn bị chu đáo là rất quan trọng. Dưới đây là một số lời khuyên giúp bạn duy trì một cuộc sống nghỉ hưu an nhàn và ổn định tài chính:

- Bắt đầu tiết kiệm càng sớm càng tốt: Việc tiết kiệm cho nghỉ hưu càng sớm sẽ giúp bạn tích lũy được nhiều hơn và đạt được mục tiêu tài chính nhanh chóng. Hãy tiết kiệm một phần thu nhập hàng tháng từ ngay khi còn đi làm, đừng để đến khi gần nghỉ hưu mới bắt đầu.

- Đầu tư thông minh: Đầu tư vào các kênh tài chính có lợi suất cao, như cổ phiếu, trái phiếu, bất động sản hoặc các quỹ đầu tư sẽ giúp tài sản của bạn phát triển mạnh mẽ hơn theo thời gian. Tuy nhiên, hãy tìm hiểu kỹ và đầu tư một cách cẩn trọng để tránh rủi ro không đáng có.

- Xây dựng quỹ dự phòng: Cuộc sống không thể lường trước được những tình huống khẩn cấp, như bệnh tật, tai nạn hay thay đổi đột ngột trong chi tiêu. Vì vậy, việc xây dựng một quỹ dự phòng tài chính giúp bạn có thể đối phó với các tình huống bất ngờ mà không bị thiếu hụt tài chính là rất quan trọng.

- Chăm sóc sức khỏe tốt: Sức khỏe là yếu tố quan trọng nhất khi nghỉ hưu. Để có một cuộc sống hưu trí khỏe mạnh và không lo lắng về chi phí y tế, bạn cần duy trì một chế độ ăn uống hợp lý, luyện tập thể dục đều đặn và đi khám sức khỏe định kỳ.

- Lên kế hoạch chi tiêu hợp lý: Khi nghỉ hưu, thu nhập sẽ không còn như trước, vì vậy bạn cần lên kế hoạch chi tiêu sao cho hợp lý. Hãy ưu tiên những khoản chi thiết yếu và giảm bớt các chi tiêu không cần thiết. Đảm bảo rằng ngân sách của bạn luôn đủ để trang trải các chi phí sinh hoạt và chăm sóc sức khỏe.

- Giữ tinh thần tích cực: Cuộc sống nghỉ hưu không chỉ là nghỉ ngơi mà còn là cơ hội để bạn theo đuổi sở thích cá nhân và tận hưởng những điều mới mẻ. Hãy tham gia vào các hoạt động xã hội, học hỏi kỹ năng mới, và duy trì một tinh thần lạc quan để cuộc sống thêm phần thú vị và đầy năng lượng.

Với những lời khuyên trên, bạn hoàn toàn có thể chuẩn bị tốt cho một cuộc sống nghỉ hưu an nhàn, thoải mái và không lo lắng về tài chính. Quan trọng là hãy bắt đầu lập kế hoạch ngay hôm nay để đạt được mục tiêu hưu trí sớm và sống vui vẻ trong những năm tháng sau này.