Chủ đề tiền tiết kiệm đủ nghỉ hưu tuổi 60: Tiền tiết kiệm đủ để nghỉ hưu ở tuổi 60 là mục tiêu của rất nhiều người. Bài viết này sẽ giúp bạn lên kế hoạch tài chính hiệu quả, từ việc lựa chọn phương thức tiết kiệm, đầu tư cho đến các chiến lược dài hạn để có cuộc sống thoải mái khi về hưu. Hãy cùng khám phá những bí quyết giúp bạn đạt được mục tiêu tài chính này.

Mục lục

1. Tại sao Tiết Kiệm Đủ Tiền Nghỉ Hưu Là Quan Trọng?

Tiết kiệm đủ tiền nghỉ hưu là một trong những bước quan trọng nhất để đảm bảo một cuộc sống thoải mái và an tâm khi về già. Việc lên kế hoạch tài chính từ sớm sẽ giúp bạn tránh được những rủi ro tài chính không lường trước và đảm bảo được chất lượng cuộc sống khi không còn thu nhập từ công việc.

- Độc lập tài chính: Tiết kiệm đủ tiền nghỉ hưu giúp bạn duy trì độc lập tài chính, không phải phụ thuộc vào con cái hay xã hội. Điều này giúp bạn sống tự chủ và không lo lắng về những khoản chi tiêu hàng tháng.

- Giảm bớt căng thẳng: Khi có đủ tiền để sống thoải mái khi về hưu, bạn sẽ giảm bớt được nỗi lo về chi phí sinh hoạt, y tế, và các chi phí không mong muốn trong những năm tháng tuổi già.

- Chất lượng cuộc sống: Với một quỹ tiết kiệm đủ, bạn có thể tận hưởng cuộc sống về hưu mà không phải cắt giảm những hoạt động yêu thích như du lịch, chăm sóc sức khỏe hoặc tham gia các hoạt động giải trí khác.

Việc tiết kiệm từ sớm và có một kế hoạch rõ ràng sẽ giúp bạn tạo dựng nền tảng tài chính vững chắc, đảm bảo an toàn và ổn định trong tương lai.

.png)

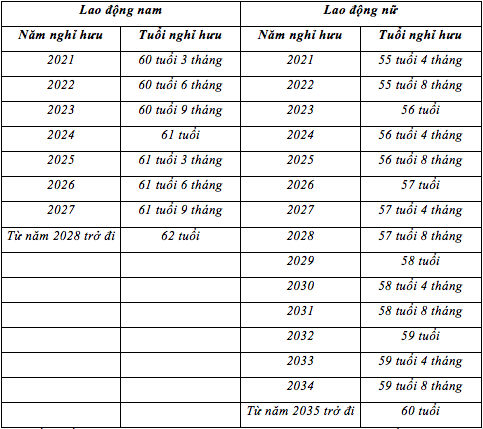

2. Cần Bao Nhiêu Tiền Để Nghỉ Hưu Ở Tuổi 60?

Việc xác định số tiền cần tiết kiệm để nghỉ hưu ở tuổi 60 phụ thuộc vào nhiều yếu tố, bao gồm mức chi tiêu hàng tháng, lối sống, và kỳ vọng về cuộc sống khi về hưu. Tuy nhiên, một nguyên tắc chung là bạn nên có ít nhất từ 20-25 lần mức chi tiêu hàng năm để đảm bảo an toàn tài chính trong suốt thời gian nghỉ hưu.

- Mức chi tiêu hàng tháng: Đầu tiên, bạn cần xác định số tiền bạn sẽ chi tiêu mỗi tháng khi nghỉ hưu. Ví dụ, nếu bạn dự tính chi tiêu khoảng 10 triệu đồng mỗi tháng, bạn sẽ cần khoảng 120 triệu đồng mỗi năm.

- Thời gian nghỉ hưu: Tính toán thời gian bạn có thể sống sau khi nghỉ hưu cũng rất quan trọng. Nếu bạn nghỉ hưu ở tuổi 60 và sống đến tuổi 85, bạn cần đảm bảo có đủ tiền cho 25 năm chi tiêu.

- Đánh giá lạm phát và các chi phí phát sinh: Đừng quên tính đến yếu tố lạm phát và các chi phí không lường trước như chi phí y tế, chăm sóc sức khỏe khi về già. Những khoản này có thể tăng theo thời gian.

Tóm lại, để tính toán số tiền cần thiết cho việc nghỉ hưu, bạn cần xem xét cả thu nhập hiện tại, mức chi tiêu trong tương lai và các yếu tố thay đổi theo thời gian. Việc bắt đầu tiết kiệm sớm và lên kế hoạch tài chính cẩn thận sẽ giúp bạn đạt được mục tiêu tài chính cho tuổi hưu trí một cách dễ dàng và an toàn hơn.

3. Cách Tiết Kiệm Để Đảm Bảo Tài Chính Khi Nghỉ Hưu

Để đảm bảo tài chính khi nghỉ hưu, việc lập kế hoạch và thực hiện chiến lược tiết kiệm một cách thông minh là rất quan trọng. Dưới đây là một số cách bạn có thể áp dụng để tích lũy đủ số tiền cho tuổi hưu trí:

- Tiết kiệm sớm và đều đặn: Một trong những cách hiệu quả nhất là bắt đầu tiết kiệm ngay từ khi còn trẻ và duy trì thói quen tiết kiệm đều đặn mỗi tháng. Mức tiết kiệm càng cao và kéo dài thời gian tích lũy, bạn càng dễ dàng đạt được mục tiêu tài chính khi nghỉ hưu.

- Đầu tư thông minh: Tiết kiệm là cần thiết, nhưng để gia tăng tài sản, đầu tư vào các kênh tài chính như chứng khoán, bất động sản hay các quỹ đầu tư sẽ giúp bạn có một khoản tiền lớn hơn. Tuy nhiên, cần phải tìm hiểu kỹ trước khi quyết định đầu tư để tránh rủi ro không đáng có.

- Tạo quỹ hưu trí riêng: Nhiều ngân hàng và công ty bảo hiểm cung cấp các gói hưu trí, giúp bạn tích lũy một khoản tiền cho thời gian nghỉ hưu. Đây là một hình thức tiết kiệm dài hạn, có thể kèm theo các ưu đãi như miễn phí bảo hiểm hoặc lợi nhuận cao hơn gửi tiết kiệm thông thường.

- Kiểm soát chi tiêu: Hạn chế các khoản chi tiêu không cần thiết và tạo thói quen chi tiêu hợp lý sẽ giúp bạn tiết kiệm được nhiều hơn. Một cách đơn giản là lập kế hoạch chi tiêu hàng tháng và tuân thủ nghiêm ngặt.

- Cải thiện thu nhập: Ngoài việc tiết kiệm, bạn cũng có thể tìm cách tăng thu nhập như làm thêm công việc phụ, kinh doanh nhỏ hoặc phát triển kỹ năng để thăng tiến trong công việc hiện tại. Một nguồn thu nhập ổn định sẽ giúp bạn tích lũy nhanh chóng hơn cho kế hoạch nghỉ hưu.

Với những chiến lược này, bạn có thể đảm bảo tài chính vững vàng khi về hưu và sống một cuộc sống tự chủ, không lo lắng về tiền bạc trong những năm tháng tuổi già.

4. Mục Tiêu Tiết Kiệm Từ 30 Đến 60 Tuổi

Khoảng thời gian từ 30 đến 60 tuổi là giai đoạn quan trọng để xây dựng nền tảng tài chính vững chắc cho cuộc sống hưu trí. Mục tiêu tiết kiệm trong giai đoạn này cần được xác định rõ ràng và thực hiện một cách kiên trì. Dưới đây là những mục tiêu quan trọng bạn cần hướng đến trong quá trình tiết kiệm từ 30 đến 60 tuổi:

- Tiết kiệm khẩn trương và ổn định: Vào độ tuổi 30, bạn cần bắt đầu tiết kiệm một cách đều đặn. Nếu bạn chưa có kế hoạch tiết kiệm, hãy bắt đầu ngay từ bây giờ với các khoản tiết kiệm nhỏ, tăng dần theo thu nhập. Mục tiêu là đảm bảo một khoản tiền đủ lớn để đối phó với những chi phí đột xuất và tích lũy cho tương lai.

- Đặt mục tiêu tài chính rõ ràng: Xác định số tiền bạn cần khi nghỉ hưu và chia nhỏ mục tiêu đó thành các mốc tiết kiệm hàng năm. Đảm bảo rằng bạn có đủ quỹ cho chi tiêu hàng tháng, các chi phí bất ngờ và quỹ hưu trí. Bạn có thể tham khảo các công cụ tính toán để xác định con số cụ thể.

- Đầu tư để gia tăng tài sản: Bắt đầu đầu tư từ tuổi 30 sẽ giúp bạn tích lũy tài sản nhanh chóng hơn. Hãy tìm hiểu và lựa chọn các hình thức đầu tư phù hợp như chứng khoán, bất động sản, hay các quỹ đầu tư dài hạn. Đầu tư không chỉ giúp bạn tiết kiệm mà còn mang lại cơ hội sinh lời từ dòng tiền hiện có.

- Cải thiện thu nhập: Để đạt được mục tiêu tiết kiệm hưu trí, bạn cần phải tối ưu hóa thu nhập. Điều này có thể đạt được thông qua việc thăng tiến trong công việc, học thêm kỹ năng mới để tăng cơ hội nghề nghiệp, hoặc thậm chí khởi nghiệp. Một nguồn thu nhập ổn định và gia tăng sẽ giúp bạn tiết kiệm hiệu quả hơn.

- Giảm bớt chi tiêu và chi tiêu thông minh: Trong giai đoạn từ 30 đến 60 tuổi, việc kiểm soát chi tiêu là rất quan trọng. Hãy lập kế hoạch chi tiêu hợp lý, tránh những chi tiêu lãng phí và chú trọng vào các khoản chi thiết yếu. Điều này sẽ giúp bạn tiết kiệm được nhiều hơn cho quỹ nghỉ hưu của mình.

Những mục tiêu này không chỉ giúp bạn đảm bảo tài chính cho tuổi hưu mà còn giúp bạn duy trì một cuộc sống ổn định và an vui khi về già. Hãy bắt đầu hành động từ hôm nay để tương lai không phải lo lắng về tài chính.

5. Những Lưu Ý Khi Tiết Kiệm Để Nghỉ Hưu

Tiết kiệm để nghỉ hưu là một quá trình dài hạn, đòi hỏi sự kiên nhẫn và kế hoạch rõ ràng. Tuy nhiên, để đạt được mục tiêu tài chính khi về hưu, bạn cần lưu ý một số điểm quan trọng sau:

- Bắt đầu sớm: Càng bắt đầu tiết kiệm sớm, bạn càng có nhiều thời gian để tích lũy và gia tăng tài sản. Việc tiết kiệm từ độ tuổi 30 sẽ giúp bạn dễ dàng đạt được mục tiêu tài chính cho tuổi nghỉ hưu mà không phải chịu áp lực tài chính lớn vào những năm tháng sau này.

- Đặt mục tiêu cụ thể và linh hoạt: Hãy xác định rõ số tiền bạn cần cho cuộc sống hưu trí và chia nhỏ mục tiêu thành các bước thực hiện cụ thể. Tuy nhiên, cũng cần linh hoạt điều chỉnh kế hoạch nếu có sự thay đổi trong thu nhập hoặc chi tiêu.

- Không bỏ qua việc đầu tư: Tiết kiệm không phải là đủ, bạn cần phải biết cách đầu tư tài sản để gia tăng giá trị của số tiền bạn tiết kiệm. Các kênh đầu tư như chứng khoán, bất động sản, hoặc các quỹ hưu trí sẽ giúp bạn tăng trưởng tài sản theo thời gian, đồng thời bảo vệ bạn khỏi sự giảm giá của đồng tiền do lạm phát.

- Chú ý đến lạm phát: Khi lập kế hoạch tiết kiệm, bạn cần tính đến yếu tố lạm phát, bởi vì giá trị tiền tệ có thể thay đổi theo thời gian. Hãy đảm bảo rằng số tiền tiết kiệm đủ lớn để đáp ứng nhu cầu tài chính của bạn trong tương lai, khi mà chi phí sinh hoạt có thể tăng lên.

- Quản lý rủi ro: Việc tiết kiệm và đầu tư không thể tránh khỏi những rủi ro. Do đó, bạn cần phải có một chiến lược phân bổ tài sản hợp lý để giảm thiểu rủi ro, chẳng hạn như việc phân bổ vào nhiều loại tài sản khác nhau hoặc lựa chọn các sản phẩm bảo hiểm hưu trí để bảo vệ tài chính của mình.

- Kiểm tra và điều chỉnh kế hoạch định kỳ: Để đảm bảo bạn đi đúng hướng, hãy thường xuyên xem xét và điều chỉnh kế hoạch tiết kiệm và đầu tư của mình. Điều này giúp bạn có thể thích ứng với những thay đổi trong thu nhập, chi phí sinh hoạt hoặc các yếu tố kinh tế vĩ mô.

Việc tiết kiệm cho tuổi hưu là một hành trình dài, nhưng nếu bạn thực hiện đúng cách và có chiến lược hợp lý, bạn sẽ xây dựng được một nền tảng tài chính vững chắc để tận hưởng cuộc sống hưu trí một cách thoải mái và an vui.