Chủ đề tuổi về hưu nữ 1971: Tuổi về hưu ở Úc là một chủ đề quan trọng đối với những ai quan tâm đến kế hoạch nghỉ hưu tại xứ sở chuột túi. Bài viết này sẽ giúp bạn hiểu rõ hơn về độ tuổi nghỉ hưu, các quy định liên quan và những lợi ích hấp dẫn mà hệ thống hưu trí Úc mang lại.

Mục lục

- 1. Giới thiệu về tuổi nghỉ hưu tại Úc

- 2. Quy định về độ tuổi nghỉ hưu

- 3. Điều kiện nhận lương hưu từ chính phủ

- 4. Quỹ hưu trí cá nhân (Superannuation)

- 5. Lựa chọn nghỉ hưu sớm và muộn

- 5. Lựa chọn nghỉ hưu sớm và muộn

- 6. Thị thực và quyền lợi cho người nghỉ hưu

- 7. Chuẩn bị tài chính cho giai đoạn nghỉ hưu

- 8. Dịch vụ hỗ trợ và thông tin hữu ích

1. Giới thiệu về tuổi nghỉ hưu tại Úc

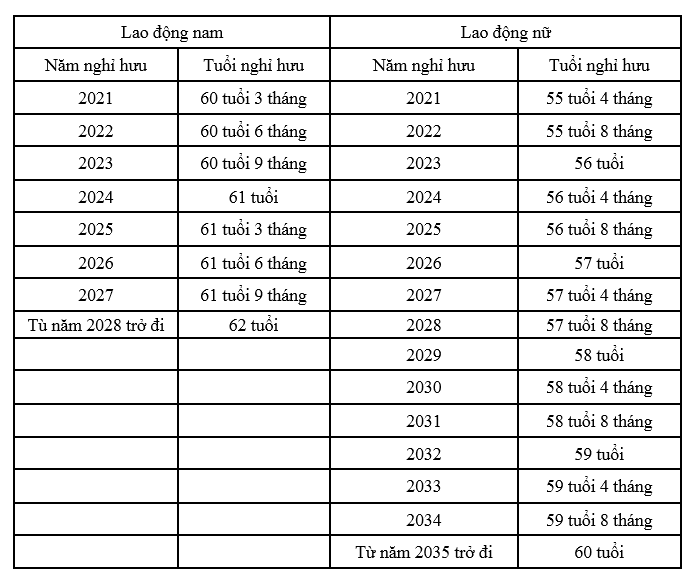

Úc không quy định độ tuổi nghỉ hưu bắt buộc, tạo điều kiện cho người lao động tự do lựa chọn thời điểm nghỉ hưu phù hợp với nhu cầu và hoàn cảnh cá nhân. Tuy nhiên, để nhận được lương hưu từ chính phủ (Age Pension), người dân cần đạt đến độ tuổi nhất định và đáp ứng các tiêu chí về cư trú và tài sản.

- Tuổi đủ điều kiện nhận lương hưu:

- Người sinh trước ngày 1 tháng 7 năm 1952 đã đủ điều kiện nhận lương hưu.

- Người sinh từ ngày 1 tháng 7 năm 1952 đến ngày 31 tháng 12 năm 1953 đủ điều kiện nhận lương hưu khi đạt 65 tuổi.

- Người sinh từ ngày 1 tháng 1 năm 1954 đến ngày 30 tháng 6 năm 1955 đủ điều kiện nhận lương hưu khi đạt 65 tuổi 6 tháng.

- Người sinh từ ngày 1 tháng 7 năm 1955 đến ngày 31 tháng 12 năm 1956 đủ điều kiện nhận lương hưu khi đạt 66 tuổi.

- Người sinh từ ngày 1 tháng 1 năm 1957 đến ngày 30 tháng 6 năm 1958 đủ điều kiện nhận lương hưu khi đạt 66 tuổi 6 tháng.

- Người sinh từ ngày 1 tháng 7 năm 1958 đến ngày 31 tháng 12 năm 1960 đủ điều kiện nhận lương hưu khi đạt 67 tuổi.

- Điều kiện cư trú: Người nhận lương hưu phải là cư dân Úc và đã sinh sống tại Úc ít nhất 10 năm, trong đó có ít nhất 5 năm liên tục.

Ngoài lương hưu từ chính phủ, Úc còn có hệ thống quỹ hưu trí tự nguyện gọi là "Superannuation". Trong suốt thời gian làm việc, người lao động và chủ lao động đóng góp vào quỹ này. Khi đạt đến "độ tuổi tiếp cận" (từ 55 đến 60 tuổi, tùy theo năm sinh), người lao động có thể bắt đầu rút tiền từ quỹ hưu trí của mình, mang lại sự linh hoạt trong việc lựa chọn thời điểm nghỉ hưu.

Hệ thống hưu trí tại Úc được thiết kế nhằm đảm bảo người lao động có nguồn thu nhập ổn định và cuộc sống thoải mái sau khi nghỉ hưu, thông qua sự kết hợp giữa lương hưu từ chính phủ và quỹ hưu trí cá nhân.

.png)

2. Quy định về độ tuổi nghỉ hưu

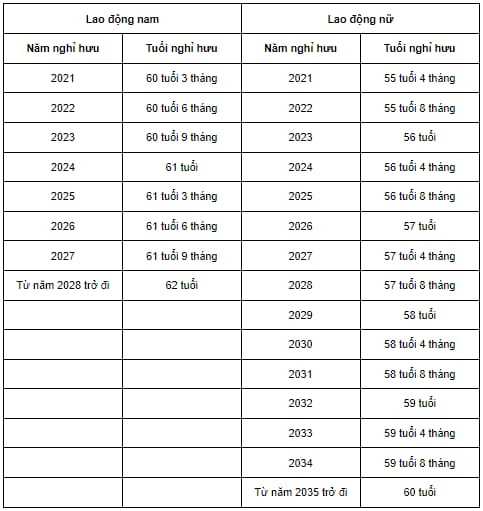

Tại Úc, không có độ tuổi nghỉ hưu bắt buộc, cho phép người lao động linh hoạt lựa chọn thời điểm nghỉ hưu phù hợp với hoàn cảnh cá nhân. Tuy nhiên, để đủ điều kiện nhận lương hưu từ chính phủ (Age Pension), người dân cần đáp ứng các tiêu chí về độ tuổi và cư trú.

- Tuổi đủ điều kiện nhận lương hưu:

- Người sinh trước ngày 1 tháng 7 năm 1955 đã đủ điều kiện nhận lương hưu.

- Người sinh từ ngày 1 tháng 7 năm 1955 đến ngày 31 tháng 12 năm 1956 đủ điều kiện nhận lương hưu khi đạt 66 tuổi 6 tháng.

- Người sinh từ ngày 1 tháng 1 năm 1957 trở đi đủ điều kiện nhận lương hưu khi đạt 67 tuổi.

- Điều kiện cư trú: Người nhận lương hưu phải là cư dân Úc và đã sinh sống tại Úc ít nhất 10 năm, trong đó có ít nhất 5 năm liên tục.

Hệ thống hưu trí tại Úc được thiết kế nhằm đảm bảo người lao động có nguồn thu nhập ổn định và cuộc sống thoải mái sau khi nghỉ hưu, thông qua sự kết hợp giữa lương hưu từ chính phủ và quỹ hưu trí cá nhân.

3. Điều kiện nhận lương hưu từ chính phủ

Để nhận lương hưu từ chính phủ Úc, công dân hoặc cư dân cần đáp ứng một số điều kiện cơ bản. Điều này giúp đảm bảo rằng hệ thống lương hưu công cộng chỉ hỗ trợ những người thực sự cần thiết, đồng thời duy trì sự công bằng trong xã hội.

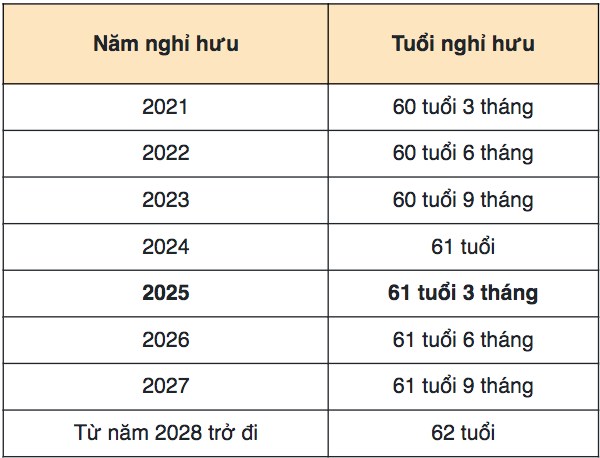

- Độ tuổi về hưu: Hiện nay, độ tuổi nhận lương hưu từ chính phủ Úc là 66 tuổi 6 tháng và sẽ tăng lên 67 tuổi từ năm 2023 đối với những người sinh từ ngày 1 tháng 1 năm 1957 trở đi.

- Cư trú tại Úc: Để đủ điều kiện nhận lương hưu, người nộp đơn phải có ít nhất 10 năm cư trú hợp pháp tại Úc trong suốt cuộc đời, và trong đó có ít nhất 5 năm cư trú liên tục trong những năm gần nhất.

- Đóng góp vào hệ thống bảo hiểm xã hội: Mặc dù không yêu cầu phải đóng bảo hiểm xã hội suốt cuộc đời, nhưng những năm đóng góp vào hệ thống bảo hiểm sẽ được xem xét khi xác định quyền lợi nhận lương hưu. Những người có thời gian đóng góp ít hơn sẽ gặp khó khăn khi xin nhận lương hưu đầy đủ.

- Xem xét tài sản và thu nhập: Chính phủ Úc sẽ xét đến tài sản và thu nhập của người nộp đơn. Nếu tài sản hoặc thu nhập của họ quá cao, họ có thể không đủ điều kiện nhận lương hưu toàn phần hoặc chỉ nhận một phần lương hưu, tùy thuộc vào mức độ tài chính của họ.

Chế độ lương hưu của chính phủ Úc không chỉ giúp người dân có cuộc sống ổn định khi nghỉ hưu, mà còn khuyến khích sự tự lập tài chính và cung cấp sự bảo vệ cho người cao tuổi trong xã hội.

4. Quỹ hưu trí cá nhân (Superannuation)

Quỹ hưu trí cá nhân, hay còn gọi là Superannuation, là một phần quan trọng trong hệ thống hưu trí của Úc, nhằm giúp người dân tích lũy tiền để sử dụng sau khi nghỉ hưu. Đây là một hình thức tiết kiệm tự động, nơi một phần thu nhập của người lao động sẽ được chuyển vào quỹ này trong suốt quá trình làm việc.

- Các hình thức đóng góp: Người lao động ở Úc bắt buộc phải đóng góp vào quỹ Superannuation. Mức đóng góp này thường chiếm khoảng 10.5% thu nhập hàng năm của người lao động, được trả trực tiếp bởi nhà tuyển dụng. Người lao động cũng có thể đóng thêm tiền vào quỹ này một cách tự nguyện để gia tăng số dư hưu trí của mình.

- Mục đích của quỹ Superannuation: Quỹ này giúp người lao động chuẩn bị tài chính cho cuộc sống sau khi nghỉ hưu. Các khoản tiền trong quỹ Superannuation được đầu tư vào nhiều loại tài sản như cổ phiếu, trái phiếu và bất động sản, với mục tiêu sinh lời và tạo ra một nguồn thu nhập ổn định sau khi nghỉ hưu.

- Quản lý và kiểm soát: Quỹ Superannuation có thể được quản lý bởi các tổ chức tài chính, ngân hàng, hoặc các quỹ đầu tư chuyên nghiệp. Người lao động có quyền chọn quỹ Superannuation nào để đầu tư và quản lý tài sản của mình. Họ cũng có thể thay đổi quỹ nếu cảm thấy không hài lòng với hiệu quả đầu tư của quỹ hiện tại.

- Tiện ích khi rút tiền: Người tham gia có thể rút tiền từ quỹ Superannuation khi đủ tuổi về hưu (thường là từ 60 tuổi trở lên) hoặc trong các trường hợp đặc biệt như bệnh tật nặng hoặc khó khăn tài chính. Tuy nhiên, việc rút tiền trước độ tuổi về hưu có thể bị hạn chế và chịu các khoản phí hoặc thuế nhất định.

Quỹ Superannuation giúp người dân Úc có thể sống tự chủ tài chính trong suốt giai đoạn nghỉ hưu, mang lại sự an tâm và ổn định cho cuộc sống của họ sau khi không còn làm việc.

5. Lựa chọn nghỉ hưu sớm và muộn

5. Lựa chọn nghỉ hưu sớm và muộn

Tại Úc, người lao động có thể lựa chọn nghỉ hưu sớm hoặc muộn, tùy vào tình hình tài chính và mục tiêu cuộc sống cá nhân. Việc quyết định nghỉ hưu vào thời điểm nào là một yếu tố quan trọng ảnh hưởng đến chất lượng cuộc sống sau khi nghỉ việc.

- Nghỉ hưu sớm: Nghỉ hưu sớm là lựa chọn phổ biến của những người muốn dành nhiều thời gian hơn cho gia đình, sở thích cá nhân hoặc du lịch. Tuy nhiên, nghỉ hưu sớm đòi hỏi phải có một kế hoạch tài chính vững vàng, vì người lao động sẽ không nhận được lương hưu từ chính phủ cho đến khi đủ tuổi yêu cầu. Để nghỉ hưu sớm mà không gặp khó khăn về tài chính, người lao động cần có một khoản tiết kiệm hoặc quỹ hưu trí (Superannuation) đủ lớn để duy trì cuộc sống mà không phải phụ thuộc vào thu nhập từ công việc.

- Nghỉ hưu muộn: Nghỉ hưu muộn có thể mang lại nhiều lợi ích tài chính, bởi vì việc làm việc lâu hơn giúp người lao động tích lũy thêm quỹ hưu trí và tăng mức lương hưu sau này. Ngoài ra, nghỉ hưu muộn còn có thể giúp người lao động duy trì sức khỏe tốt và tiếp tục tham gia vào các hoạt động xã hội, góp phần cải thiện chất lượng cuộc sống. Tuy nhiên, nghỉ hưu muộn cũng có thể gặp khó khăn đối với những người gặp vấn đề về sức khỏe, hoặc muốn dành thời gian chăm sóc gia đình và bản thân.

Quyết định nghỉ hưu sớm hay muộn phụ thuộc vào khả năng tài chính cá nhân, sự chuẩn bị về quỹ hưu trí và các ưu tiên trong cuộc sống. Chính phủ Úc cung cấp các lựa chọn linh hoạt để người lao động có thể chọn thời điểm nghỉ hưu phù hợp với hoàn cảnh của mình, giúp đảm bảo một cuộc sống an nhàn và thoải mái sau khi kết thúc sự nghiệp.

XEM THÊM:

6. Thị thực và quyền lợi cho người nghỉ hưu

Úc cung cấp nhiều quyền lợi và hỗ trợ tài chính cho người nghỉ hưu, đặc biệt là chương trình Trợ cấp người lớn tuổi (Age Pension). Để đủ điều kiện nhận trợ cấp này, người nộp đơn cần đáp ứng các tiêu chí sau:

- Tuổi tác: Người nộp đơn phải từ 65 tuổi trở lên.

- Quy định về cư trú:

- Phải là công dân Úc hoặc thường trú nhân.

- Sinh sống tại Úc ít nhất 10 năm, trong đó ít nhất 5 năm liên tục.

- Đánh giá thu nhập và tài sản: Phải đáp ứng các giới hạn về thu nhập và tài sản theo quy định của chính phủ.

Để nộp đơn xin trợ cấp, bạn có thể:

- Trực tuyến: Sử dụng tài khoản Centrelink trực tuyến.

- Trực tiếp: Đến văn phòng Centrelink gần nhất để được hỗ trợ.

Ngoài trợ cấp tài chính, người nghỉ hưu còn được hưởng các quyền lợi khác như:

- Thẻ giảm giá dành cho người hưu trí: Giúp giảm chi phí chăm sóc sức khỏe và nhận được ưu đãi khi mua sắm.

- Giảm thuế: Tùy thuộc vào tuổi tác, thu nhập và tình trạng nhận trợ cấp, người nghỉ hưu có thể được giảm thuế.

Để biết thêm chi tiết và cập nhật mới nhất, bạn nên truy cập trang web chính thức của Centrelink hoặc liên hệ với các tổ chức tư vấn di trú uy tín tại Úc.

7. Chuẩn bị tài chính cho giai đoạn nghỉ hưu

Chuẩn bị tài chính cho giai đoạn nghỉ hưu là một bước quan trọng để đảm bảo cuộc sống an nhàn và thoải mái khi về già. Tại Úc, hệ thống hưu trí được xây dựng dựa trên sự đóng góp của cả cá nhân và chủ lao động, giúp người lao động tích lũy quỹ hưu trí (superannuation) trong suốt thời gian làm việc.

Để chuẩn bị tài chính cho nghỉ hưu, bạn nên:

- Hiểu rõ về quỹ hưu trí (superannuation): Là khoản tiền được tích lũy trong suốt thời gian làm việc, nhằm đảm bảo thu nhập khi nghỉ hưu. Chủ lao động có trách nhiệm đóng góp một phần vào quỹ này cho bạn.

- Lập kế hoạch tài chính cá nhân: Xác định mức sống mong muốn sau khi nghỉ hưu và tính toán số tiền cần thiết để đạt được mục tiêu đó. Hãy xem xét các yếu tố như chi phí sinh hoạt, y tế và các hoạt động giải trí.

- Đa dạng hóa nguồn thu nhập: Ngoài quỹ hưu trí, bạn có thể đầu tư vào bất động sản, cổ phiếu hoặc các kênh đầu tư khác để tăng thu nhập sau khi nghỉ hưu.

- Tham khảo ý kiến chuyên gia tài chính: Tìm đến các chuyên gia để được tư vấn và hỗ trợ trong việc lập kế hoạch tài chính, giúp bạn đưa ra quyết định đúng đắn và hiệu quả.

Việc chuẩn bị tài chính kỹ lưỡng sẽ giúp bạn tận hưởng cuộc sống nghỉ hưu một cách trọn vẹn và không lo lắng về vấn đề tài chính.

8. Dịch vụ hỗ trợ và thông tin hữu ích

Để hỗ trợ người nghỉ hưu tại Úc, có nhiều dịch vụ và thông tin hữu ích giúp họ tiếp cận các quyền lợi và hỗ trợ cần thiết. Dưới đây là một số dịch vụ đáng chú ý:

- Chương trình Bảo hiểm Người Khuyết tật Quốc gia (NDIS): Cung cấp hỗ trợ cho người khuyết tật, bao gồm cả người cao tuổi, giúp họ tiếp cận các dịch vụ chăm sóc và hỗ trợ phù hợp. Hội Phụ Nữ Việt Úc là nhà cung cấp dịch vụ hỗ trợ cho người khuyết tật được NDIS công nhận, với nhân viên thông thạo cả tiếng Anh và tiếng Việt, giúp người dùng hiểu rõ và tận dụng hiệu quả ngân sách NDIS.

- Dịch vụ Hỗ trợ Người Khuyết tật và Người Cao tuổi của SFHSA: Cung cấp các dịch vụ như quản lý hồ sơ, bảo vệ quyền lợi và hỗ trợ xã hội cho người khuyết tật và người cao tuổi, giúp họ tiếp cận các dịch vụ cần thiết trong cộng đồng.

- Chương trình Hỗ trợ Dài hạn của Tiểu bang Washington: Cung cấp thông tin và hỗ trợ cho người lớn khuyết tật và gia đình họ, giúp họ nhận được các dịch vụ chăm sóc dài hạn tại nhà hoặc trong cộng đồng.

- Dịch vụ Bênh vực Người Khuyết tật dành cho Cá nhân: Hỗ trợ người khuyết tật trong việc bảo vệ quyền lợi và tiếp cận các dịch vụ cần thiết. Nếu cần thông tin bằng ngôn ngữ khác ngoài tiếng Anh, quý vị có thể gọi Dịch vụ Phiên dịch và Thông dịch theo số 131 450 và yêu cầu được kết nối với Disability Gateway.

- AgeOptions: Tổ chức hợp tác với cộng đồng để cung cấp dịch vụ và hỗ trợ cho người cao tuổi, giúp họ cải thiện sức khỏe, đăng ký hưởng phúc lợi và tăng cường sự gắn kết xã hội.

Để biết thêm thông tin và tìm kiếm các dịch vụ phù hợp, quý vị có thể truy cập các trang web chính thức của các tổ chức trên hoặc liên hệ trực tiếp để được hỗ trợ tốt nhất.