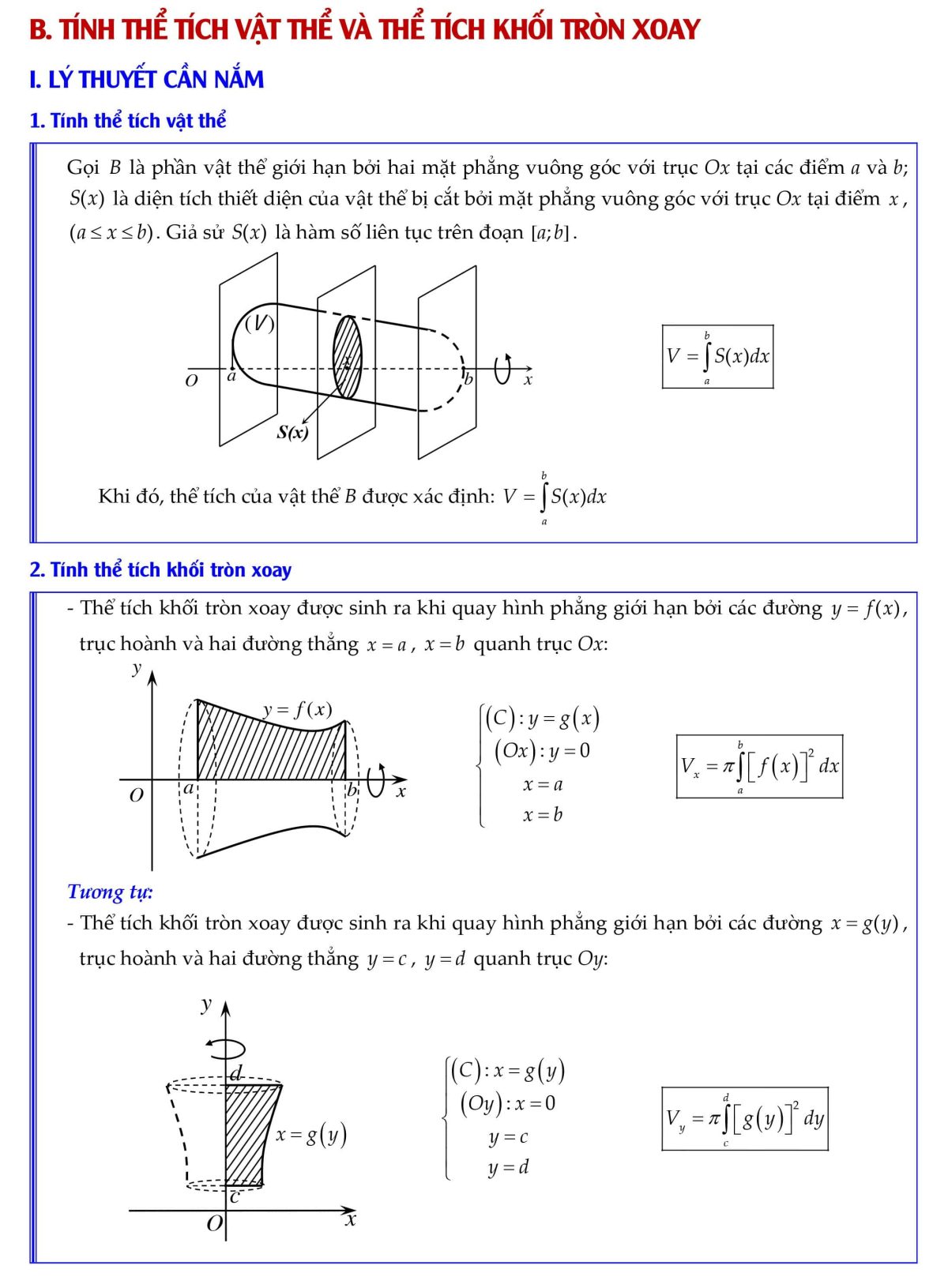

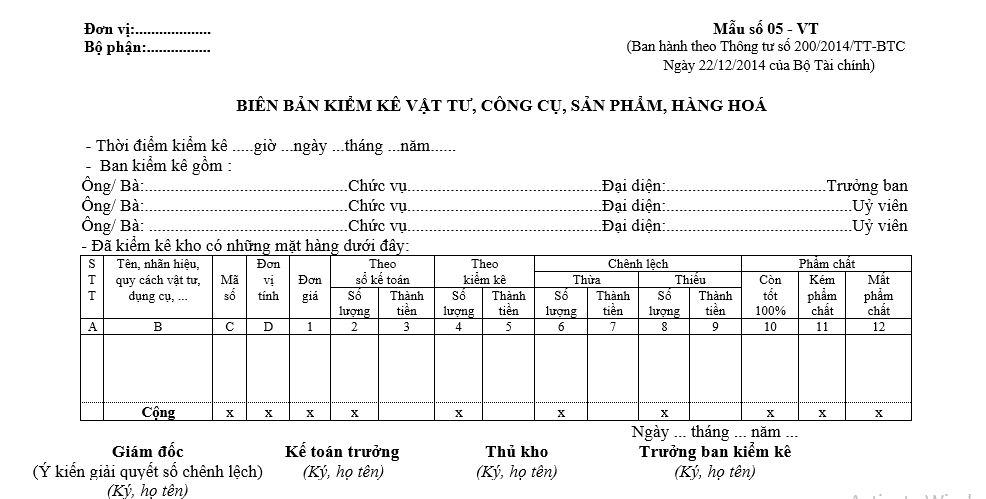

Bạn có biết không, tính giá thành trong đơn vị sản xuất là một công việc đòi hỏi sự am hiểu của kế toán về quy trình sản xuất của đơn vị? Để giúp bạn hiểu rõ hơn về việc này, Izumi.Edu.VN muốn chia sẻ với bạn file mẫu để xây dựng định mức nguyên vật liệu trong đơn vị sản xuất. Đây chính là bí quyết để bạn tính toán giá thành sản phẩm một cách chính xác nhất.

- Mẹo tạo mẫu kế hoạch công việc bằng Excel dễ dùng nhất 2024

- Mẫu Biên bản xác minh cho các vụ việc phát sinh – Tất cả thông tin bạn cần!

- Thiệp mời mừng thọ độc đáo GL-2315

- Mẫu biên bản báo cáo sự việc bất thường – Tư vấn Luật sư 247

- Mẫu giấy ủy quyền nuôi con, nuôi dưỡng, giám hộ trẻ em mới nhất 2024

1. Định mức nguyên vật liệu

Đầu tiên, hãy xác định lượng vật liệu cần thiết cho sản phẩm của bạn. Ví dụ, để sản xuất một vỏ chai dầu gội, bạn cần biết cần bao nhiêu nhựa, bao nhiêu hóa chất và từ đó tính toán giá trị. Định mức về chi phí nguyên vật liệu được tính bằng công thức: Định mức lượng x định mức giá.

Bạn đang xem: Xây dựng định mức nguyên vật liệu trong đơn vị sản xuất: Bí quyết tính giá thành

Về mặt lượng nguyên vật liệu, bạn cần tính toán lượng nguyên vật liệu cần thiết để sản xuất một sản phẩm, bao gồm cả những hao hụt bình thường. Ví dụ, để sản xuất 1 đơn vị sản phẩm, định mức tiêu hao nguyên vật liệu là: 4g (nguyên vật liệu cần thiết để sản xuất) + 0,1g (hao hụt cho phép) + 0,2g (lượng vật liệu tính cho sản phẩm hỏng) = 4,3g.

Về mặt giá nguyên vật liệu, bạn cần phản ánh giá cuối cùng của một đơn vị nguyên vật liệu trực tiếp sau khi đã trừ đi mọi khoản chiết khấu thương mại và giảm giá hàng bán. Định mức về giá nguyên vật liệu để sản xuất sản phẩm là: 400.000 VNĐ (giá mua 1g trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán) + 50.000 VNĐ (chi phí vận chuyển) = 450.000 VNĐ.

Như vậy, định mức chi phí nguyên vật liệu cho 1 đơn vị sản phẩm là: 4,3g x 450.000 VNĐ = 1.720.000 VNĐ.

.png)

2. Định mức nhân công

Tiếp theo là định mức nhân công. Định mức lượng là thời gian cần thiết để sản xuất ra 1 sản phẩm, bao gồm cả thời gian nghỉ ngơi lau chùi máy và thời gian tính cho sản phẩm hỏng. Định mức giá 1 giờ công là mức lương cơ bản 1 giờ và BHXH, phụ cấp lương.

Ví dụ, thời gian để sản xuất 1 sản phẩm là 5 giờ + 0,2 giờ (thời gian lau chùi và chết máy) = 5,2 giờ. Định mức đơn giá tiền lương trực tiếp + bảo hiểm là 40.000 VNĐ 1 giờ. Vậy, định mức chi phí nhân công trực tiếp là: 5,2 x 40.000 = 208.000 VNĐ/ 1 sản phẩm.

3. Định mức chi phí sản xuất chung biến đổi

Định mức chi phí sản xuất chung biến đổi cũng được xây dựng theo định mức giá và lượng. Định mức giá phản ánh biến phí của đơn giá chi phí sản xuất chung phân bổ. Định mức lượng, ví dụ thời gian, phản ánh số giờ của hoạt động được chọn làm căn cứ phân bổ chi phí sản xuất chung cho 1 đơn vị sản phẩm, như số giờ máy chạy và số giờ lao động.

Ví dụ, số giờ máy để sản xuất 1 sản phẩm là 2 giờ. Đơn giá sản xuất chung biến đổi ước tính cho 1 giờ máy là 100.000 VNĐ/ giờ. Vậy, định mức sản xuất chung biến đổi là: 2 giờ x 100.000 VNĐ/giờ = 200.000 VNĐ.

Các bước trên giúp bạn xây dựng định mức nguyên vật liệu trong đơn vị sản xuất một cách chính xác. Bạn có thể tải về file Excel xây dựng định mức nguyên vật liệu tại đây. Sử dụng phần mềm kế toán MISA SME.NET, bạn có thể xem báo cáo doanh thu theo mặt hàng, nhóm hàng hóa dịch vụ, để phân tích chính xác mặt hàng nào bán chạy, thị trường nào đang kém để có những chính sách giá và marketing phù hợp.

Cùng khám phá thêm về phần mềm kế toán MISA SME.NET và những công cụ hỗ trợ khác tại Izumi.Edu.VN.

Đây là một bài viết được viết bởi Izumi.Edu.VN – nơi chia sẻ kiến thức và kinh nghiệm khởi nghiệp kinh doanh.

Nguồn: https://izumi.edu.vn/

Danh mục: Biểu mẫu